重磅!第三方支付市场要变天?央行将牵头成立“网联”

在第三方支付市场,一直是支付宝和财付通的天下,随着“网联”的入局,两强争霸的局面或就此被改变。

据财新近期报道,由央行牵头并入股的网联平台(简称“网联”),将按照新方案于近期启动,并预计于明年3月31日正式上线,届时支付机构将按照有关技术标准门槛分批接入。该平台的出现,或使支付宝和财付通退居从属地位。

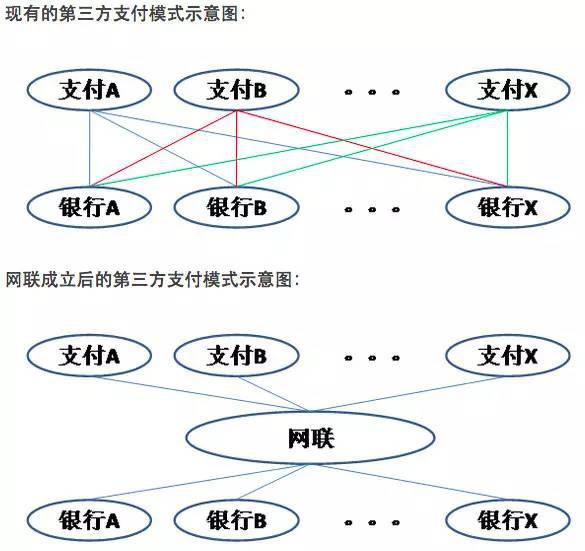

“网联”是统一线上清算平台,也即网络版银联。

“网联”也被称为网络版银联,属于线上统一清算平台,以改变第三方支付与商业银行直连及支付与清算市场不分的情况。该平台由央行牵头成立,主要是为了看清楚第三方支付的资金流向,防止赌博、贩毒、洗钱等违法犯罪活动的发生。

此前计划由支付宝和财付通主导建设的思路,由于标准难统一、很难互相备份,加之系统建设不透明、其他支付机构有“后门”担忧(涉及机构的信息保护)等备受争议,最终被否决。

新方案遵循“共建、共有、共享”原则,由“网联”平台的各参与方自主共建,确保统一技术标准和业务规则是平台所自建。“网联”由支付清算协会发起设立实体建设运营平台,除协会将参与实体公司出资外,央行也将入股,进而保证对“网联”这一重要金融基础设施的控制权和投票否决权。其股东总数不超过50家,募股机构在40家左右。

除了央行和协会,其他任何一家第三方支付机构入股份额最高不会超过10%,投资金额不超过5000万元,以防止该平台被大型支付机构垄断。而份额的大小,将与其参与“网联”的建设程度挂钩。参与程度的评估标准包括三个方面:一是参与的产品、组件、软件;二是人员贡献;三是对平台业务规则和技术标准的反馈程度、响应程度。

据悉,新方案的实施路线分为三步:第一步是向业内通报技术方案评审的结果;第二步是开发并募集股权;第三步是由“网联”筹备机构评估机构的投入。

在今年4月举行的中国支付清算协会第二届会员代表大会上,就通过了由协会组织建设非银行支付机构网络清算平台的议案。“网联”主要针对持有互联网支付牌照的支付机构,这意味着以后所有的网络支付机构不再需要单独接入银行接口,只要接入平台即可。而这一平台也被认为,将改变第三方支付市场格局。

“网联”定位于处理由网络支付机构发起的网络支付业务以及为支付机构服务的业务,支撑以电子商务等场景驱动的支付业务创新,满足基于支付账户与银行账户的网络支付跨行资金清算处理,并通过可信服务和风险侦测,防范和处理诈骗、洗钱、钓鱼以及违规等风险。

该平台能解决那些问题?

自《国家普惠金融发展规划(2016-2020)》发布以来,更好的落实普惠金融成为各大机构的共识。随着电子商务的迅猛发展,其普及性及使用的广泛性使得支付清算的管理变得尤为重要。而“网联”的出现,可以解决机构对接乱象、风控风险、信息不透明、资源浪费等问题:

一是可以提高支付机构系统的安全性及风控水平。由于部分支付机构系统安全性及风控管理水平不同,且缺乏配套的风险保障措施,如果支付机构经营不善发生系统性风险,会对金融稳定性产生了不利影响。

二是保证清算数据作为公共资源,而不是集中于市场垄断者手上。在一些大型第三方支付平台,存量客户规模和交易历史数据是其核心商业价值,支付与清算模式相对封闭,对其他机构具有排斥性。但竞争的关系,难以保证公平性。

三是减少多头开发造成的资源浪费,提高交易的过程和信息的透明度。由于各银行机构业务处理平台和接口标准不一,造成多头开发、资源浪费大,一定程度上增加了开发和管理难度。另一方面,清算模式有相对的封闭性,交易处理过程和交易信息透明度低,游离于监管部门的有效监管之外,已经产生监管死角。

四是防范诈骗、洗钱等风险。目前,虽然更大支付平台都拥有自己庞大的数据库及征信信息,但因为不是统一管理,技术、制度等方面存在漏洞,由此可能引发隐患。而由央行统一管理的“网联”,基于多年的金融管理经验,可以更好的杜绝这些风险。

支付宝和财付通,或由主导地位变从属地位。

在第三方支付市场,支付宝和财付通一直处于两强的位置。但随着央行牵头并入股“网联”,支付宝和财付通或将退居从属地位。

由易观的数据来看,第三方移动支付市场的交易规模持续增长,其中支付宝和财付通分别以55.40%和32.10%的市场份额占据第一二位。而主攻线下清算的银联仅占0.91%。

在互联网支付市场中,支付宝和财付通仍然以43.39%和16.95%的市场份额排在第一二位,而银联商务以15.44%的市场份额排在第三。

“网联”的到来,会让既有的第三方支付格局发生什么的变化?支付宝和财付通还能否保有既有的主导地位?

一位业内人士表示,占市场份额大头的支付宝和财付通在未来将扮演什么样的角色,这对“网联”的成败至关重要。如果仅仅是希望这两家加入,多给他们股份即可实现;可是同时,如果这两家在整个组织中占股过多,就会形成垄断和不公平竞争。

对此,易观支付分析师王蓬博表示,原版本中提及的“两地三中心”方案(即在杭州、深圳分别建设一个处理中心,由支付宝和腾讯建设和托管)被否定。但由于方案遵循“共建、共有、共享”原则,由“网联”平台的各参与方自主共建。拥有数据、技术、人才等方面优势的支付宝和财付通,可由此获得股权优先权。

央行接管后,两大巨头退居从属地位的局面或许在所难免。

另外,主攻线下清算的银联,近些年也在积极布局线上清算业务。但“网联”的入局,势必会对其形成巨大的冲击。

评论专区